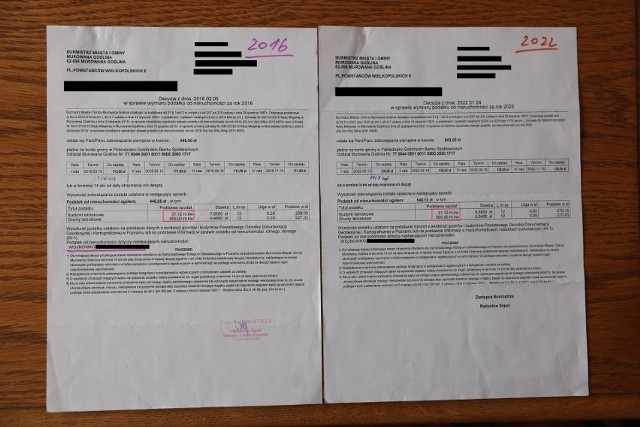

O sprawie pana Bolesława i pani Hanny pisaliśmy na początku października. Od 2017 roku płacą za 500 metrów kwadratowych działki, która znajduje się we wsi Wojnówko pod Poznaniem. Do 2016 roku jednak na decyzji w sprawie wymiaru podatku od nieruchomości była inna powierzchnia – 450 metrów kwadratowych. Ta zgadza się z wymiarem do treści zamieszczonej w księdze wieczystej, na umowie dzierżawy czy dokumencie zakupu działki i za ten teren państwo płacili przez 41 lat.

Sprawę szerzej opisywaliśmy tutaj: Mają działkę 450 metrów kwadratowych, płacą za 500. Czy urzędy oszukują pana Bolesława i panią Hannę?

Pan Bolesław kontaktował się z trzema urzędami - Urzędem Miasta w Murowanej Goślinie, Biurem Geodety Województwa Urzędu Marszałkowskiego znajdującego się przy ulicy Kościuszki 95 oraz z Powiatowym Ośrodkiem Dokumentacji Geodezyjnej i Kartograficznej, który mieści się przy ulicy Franowo 26.

Odpowiedź urzędników: To nie nasza sprawa

Skontaktowaliśmy się z tymi samymi urzędami. Odpowiedzi jednak nie były satysfakcjonujące.

- Biuro Geodety Województwa nie dysponuje żadnymi dokumentami, na podstawie których można dokonać analizy, w jaki sposób i kiedy została zmieniona powierzchnia działki pana Bolesława. Natomiast organem, który decyduje o wymiarze podatku od nieruchomości jest w tym wypadku Urząd Miasta i Gminy Murowana Goślina

- podała Urszula Powroźnik, Kierownik Oddziału Geodezji, Kartografii i Koordynacji Prac Scaleniowo-Wymiennych Urzędu Marszałkowskiego.

Zaznaczono również, że biuro nie prowadzi żadnej sprawy ws. pana Bolesława.

Geodeta powiatowy: To pan Bolesław nie dostarczył stosownych dokumentów

Kolejnym organem, który odpowiedział był Dyrektor Powiatowego Ośrodka Dokumentacji Geodezyjnej i Kartograficznej. Tomasz Powroźnik poinformował, że rzeczywiście sprawa naszego rozmówcy wpłynęła do urzędu. 1 marca zostało wszczęte postępowanie administracyjne ws. aktualizacji informacji zawartych w ewidencji gruntów i budynków.

- Zmian w ewidencji gruntów i budynków dotyczących powierzchni działek dokonuje się na podstawie dokumentacji geodezyjnej. W toku postępowania pan Bolesław został poproszony o jej o dostarczenie. Niestety wnioskodawca nie przedłożył nowej dokumentacji geodezyjnej wykazującej inną powierzchnię działki, niż zapisana w ewidencji gruntów

- przekazał.

Urząd jednak nie jest w stanie odpowiedzieć na pytanie, na jakiej podstawie dokumentacja geodezyjna powinna zostać stworzona. Podaję jedynie przepisy prawa, na których się opierają - Ustawa Prawo Geodezyjne i Kartograficzne z 1989 roku, rozporządzenie w sprawie ewidencji gruntów i budynków z 2021 roku oraz rozporządzenie dot. standardów technicznych wykonywania pomiarów geodezyjnych również z 2021 roku.

Dlaczego treść księgi wieczystej nie była dostatecznym dowodem? Nie wiadomo.

Tomasz Powroźnik nadmienił również, że w rejestrze gruntów dla działki pana Bolesława ujawniono powierzchnię 500 mkw. Taka sama powierzchnia znajduje się w aktualnej ewidencji gruntów.

- Warto dodać, że organem właściwym dla ustalenia wymiaru podatku od nieruchomości jest burmistrz Miasta i Gminy Murowana Goślina - przekazał.

Oto Galeria Malta w Poznaniu tuż przed zamknięciem. Świeciła...

Urząd Miasta i Gminy Murowana Goślina podał jedynie, że podstawą do ustalenia wymiaru podatku od nieruchomości jest informacja zawarta w ewidencji gruntów.

Jesteś świadkiem ciekawego wydarzenia? Skontaktuj się z nami! Wyślij informację, zdjęcia lub film na adres: [email protected]

Nowy odcinek programu "Moje własne M":

Obserwuj nas także na Google News

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Dołącz do nas na X!

Codziennie informujemy o ciekawostkach i aktualnych wydarzeniach.

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?